小平市役所

法人番号:2000020132110

〒187-8701 東京都小平市小川町2-1333

代表 042-341-1211

![]()

トップ > くらし・手続き・税・防災 > 住民税(個人・法人) > 個人の住民税 > 平成24年度に適用される個人住民税の主な改正点

更新日: 2020年(令和2年)8月31日 作成部署:市民部 税務課

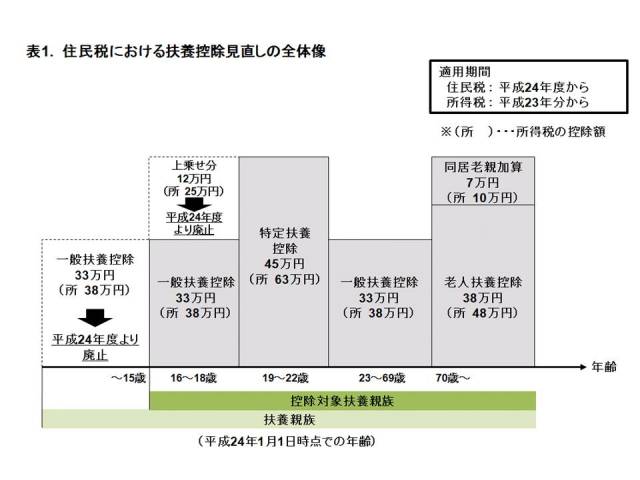

平成24年度の市民税・都民税(住民税)は、次の点が改正になります。

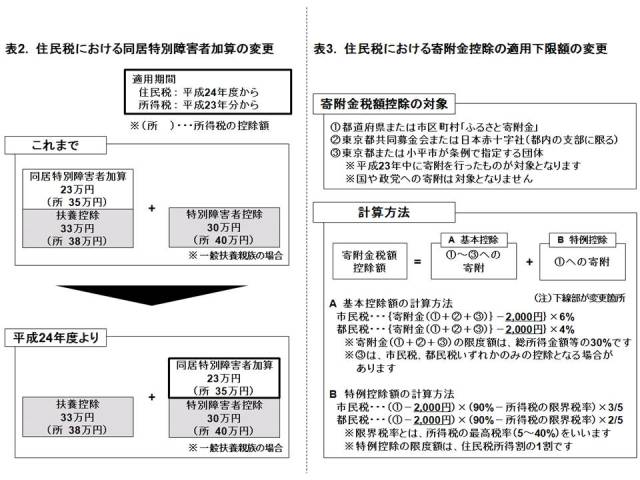

これまで扶養控除に加算されていた同居特別障害者加算を、特別障害者控除の額に23万円を加算する仕組みに変更されます。なお、16歳未満の扶養親族の場合も、同居特別障害者加算を含む障害者控除はこれまでどおり適用されます。

寄附金控除の適用下限額が5,000円から2,000円に引き下げられます。なお、寄附金控除を受けるためには、寄附先からの領収書などが必要となりますので、大切に保管しておいてください。

東日本大震災に関連して、日本赤十字社・中央共同募金会などに義援金などとして寄附をした場合は、「ふるさと寄附金」として住民税の控除を受けることができます。

東日本大震災により住宅や家財などに損害を受けた方は、雑損控除の特例を受けることができます。その場合、税務署で平成22年分または平成23年分のいずれかを選択して手続します。また、所得金額から控除しきれない控除額は、翌年以後5年間に繰り越して各年の所得金額から控除することができます。

住宅借入金等特別税額控除の適用を受けていた住宅が、東日本大震災により居住の用に供することができなくなった場合、控除対象期間の残りの期間に引き続き住宅借入金等特別税額控除を適用することができます。

上場株式等の配当所得及び譲渡所得等に係る10%軽減税率(所得税7%、住民税3%)の適用期限が2年延長され、平成25年12月31日までとなります。

平成24年から実施される予定であった非課税口座内少額上場株式等に係る配当所得及び譲渡所得等の非課税措置は、10%軽減税率の適用期限の2年延長に伴い、平成26年1月1日から創設となります。

公的年金等の収入金額が400万円以下(複数年金を受給されている場合も同様)で、かつ公的年金等に係る雑所得以外の所得金額が20万円以下である方については、確定申告は不要となります。(平成23年分より)

(注意1)この場合であっても、医療費控除や扶養などの控除を追加し、所得税の還付を受けたい方は確定申告をすることができます。所得税が還付にならない方で、医療費控除や扶養などの控除を追加する場合は、市民税・都民税(住民税)の申告書を提出してください。

(注意2)公的年金等に係る雑所得以外の所得がある方で、その所得が20万円以下の場合は所得税の確定申告書の提出を要しませんが、市民税・都民税(住民税)の申告が必要です。

小平市役所

法人番号:2000020132110

〒187-8701 東京都小平市小川町2-1333

代表 042-341-1211

© Kodaira City, Tokyo.